РОЗРАХУНОК СОБІВАРТОСТІ створений для:

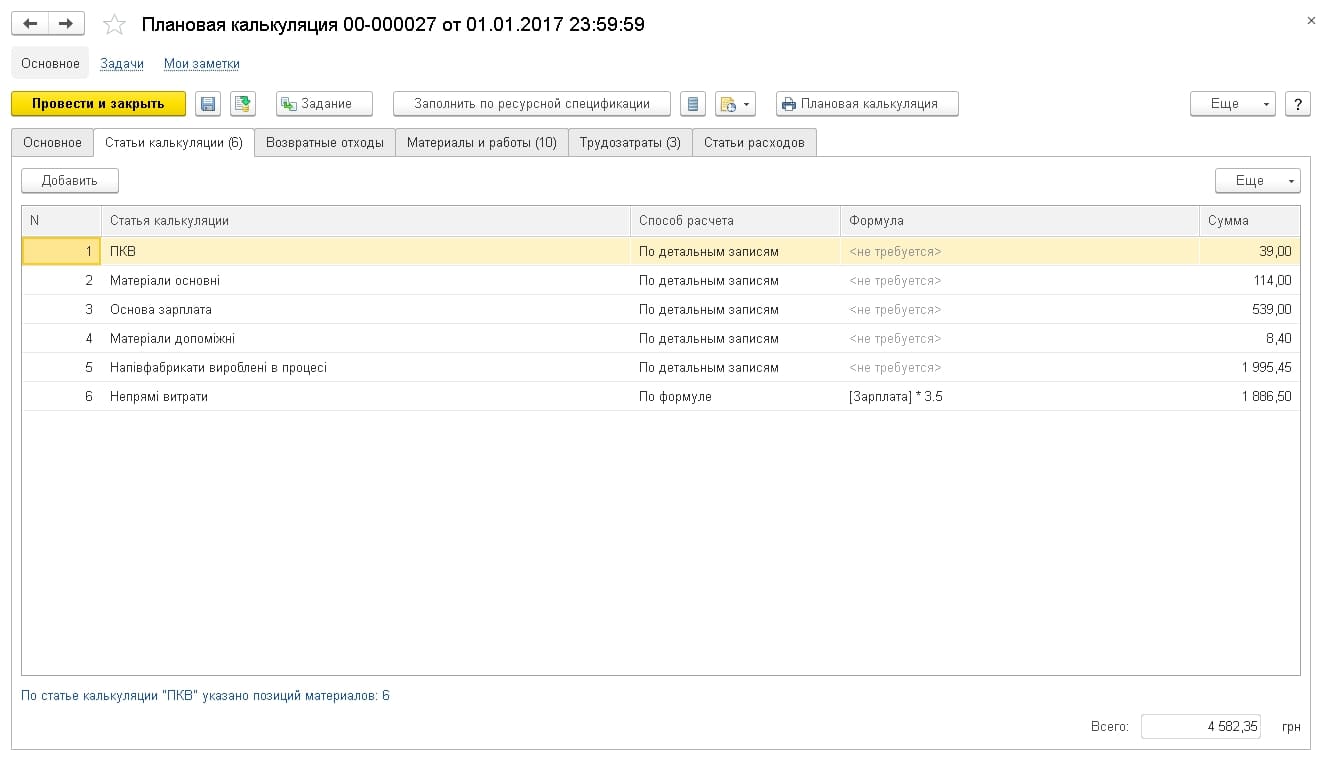

- планування та результативної план-фактної аналітики – існує «Планова калькуляція», де об’єктом може виступати товар, виріб, специфікація ресурсу чи позиція в замовленні

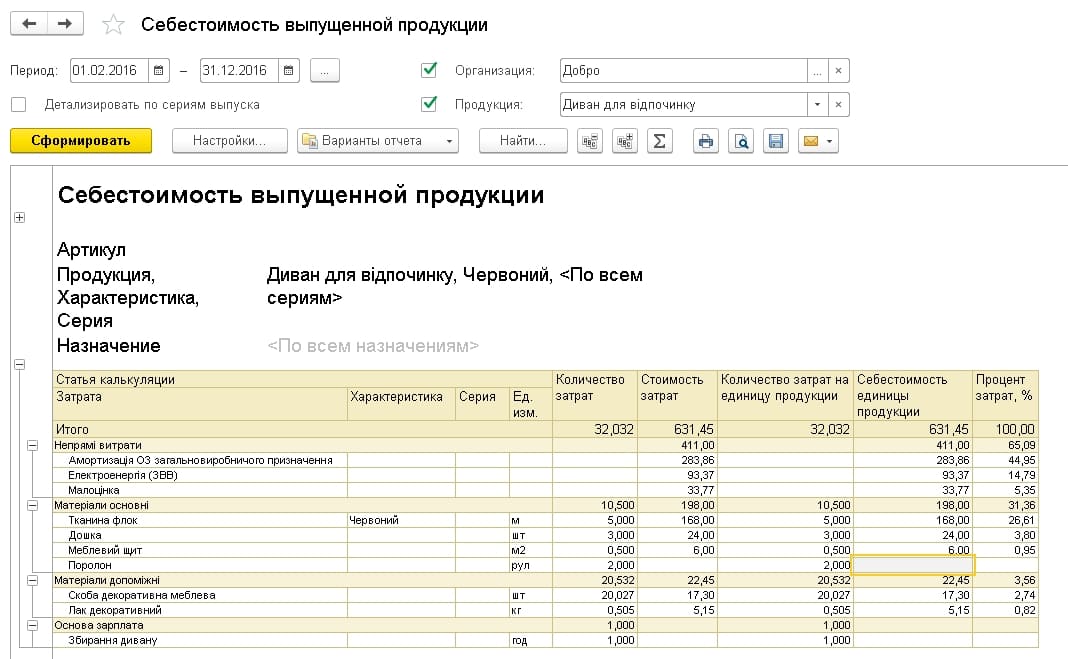

- розрахованої собівартість в деталізації за витратною структурою та номенклатурними позиціями

- створення собівартості фактичної, яке проходить незалежно від варіантів автоматизації управлінських процесів на підприємстві

- аналізу витрат, доходів, валового прибутку, рентабельності. Аналіз проводиться в розрізі облікових груп, організацій, інших аналітичних прошарках

- розрахунку собівартості товарів, продукту, виробленого за певний період

- візуалізації інформації складових собівартості по випущених обсягах.

Завдяки фактичному аналізу та застосуванню відповідного інструментарію можна:

- оптимізувати витрати по обсягах та структурі

- вчасно коригувати ціни своєчасно

- створювати більш ефективні мотиваційні схеми для персоналу

- закривати роботи, неактуальні для внутрішнього та зовнішнього попиту

- зменшити обсяги замороженого капіталу при незавершених виробничих процесах.